Diferenciales bajo mínimos, menos comisiones y sin euríbor plus.

El sector financiero español se encuentra en un momento único. A diferencia de lo que ocurría antes de la crisis, cuando los intereses eran bajos pero el precio de la vivienda era alto, comprar un inmueble es ahora más asequible, principalmente porque estos dos indicadores, precio e interés, se encuentran en niveles bajos.

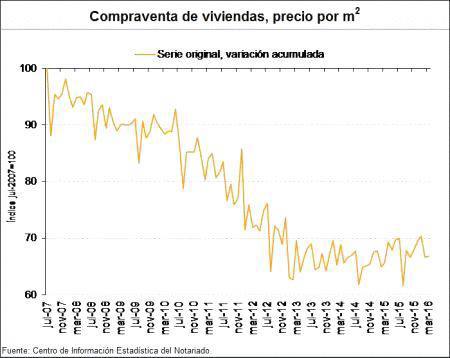

Esta coyuntura provoca una reactivación paulatina del mercado de la vivienda. Según el Instituto Nacional de Estadística, la compraventa de viviendas se incrementó un 20,5 % interanual en junio de 2016. Un estudio elaborado por el comparador financieroHelpMyCash.com y analizado por habitaclia muestra las ventajas que tienen ahora las hipotecas vs la llegada de 2017.

– Diferenciales más bajos, llegando a su mínimo

2016 puede ser la última oportunidad de firmar hipotecas a tipo variable con diferenciales próximos al 1 %. Las entidades ya están trasladando todos sus esfuerzos en mejorar la oferta de sus hipotecas a tipo fijo y algunos bancos ya han comenzado a subir el diferencial de sus hipotecas variables.

En contra de lo que venía sucediendo desde 2014, la banca ha enterrado el hacha de guerra en materia de diferenciales hipotecarios. El motivo: el descenso y consolidación del euríbor a 12 meses en valores negativos.

Pocas entidades han seguido apostando por el tipo variable tras seis meses consecutivos con un euríbor bajo cero. Las rebajas de diferenciales a lo largo de todo el año se cuentan con los dedos de una mano. Actualmente, el diferencial medio de los préstamos hipotecarios variables ronda el 1 %, según datos del comparador.

Por otra parte, aunque las hipotecas a tipo fijo ofrecen intereses insólitos, siguen resultando más caras a corto plazo. Hoy es posible firmar una hipoteca fija por debajo del 2 %, pero a plazos muy cortos, menos de 10 años. Para plazos más propios del tipo variable, como pueden ser 30 años, los intereses se elevan hasta el 3 %, prácticamente 2 puntos porcentuales por encima de un diferencial medio.

– En 2017, las comisiones serán más habituales

Siguiendo las indicaciones del Banco de España, las entidades están incorporando más comisiones en sus productos financieros. Hasta ahora, las hipotecas a tipo variable no solían incluir comisión de apertura, sin embargo, cada vez hay más bancos que están fijando este arancel, que se hace efectivo al tramitar la financiación. La comisión puede oscilar entre el 0 % y el 1 % del capital prestado. Así, para una hipoteca de 100.000 euros, con una comisión del 1 %, el cliente deberá abonar un importe de 1.000 euros.

Actualmente, todavía hay préstamos hipotecarios libres de la comisión de apertura.Así, si tu cliente va a firmar una hipoteca los últimos meses de 2016, esta es sin duda otra ventaja que le supone un ahorro interesante.

– El euríbor plus encarecerá el coste de las hipotecas en 2017

Según el Instituto Europeo de Mercados Monetarios (EMMI), este nuevo índice hipotecario verá la luz en 2017. Todo parece indicar que su valor de cotización será positivo y por lo tanto más elevado que el euríbor actual. Así, firmar una hipoteca variable los últimos meses de 2016 supone beneficiarse de cuotas más asequibles que en 2017, según HelpMyCash.

Hay que tener en cuenta que el euríbor plus no es un índice nuevo sino una modificación del actual. El euríbor a 12 meses, aplicado en el 90 % de las hipotecas, se obtiene con datos estimados de los 24 principales bancos europeos. Con el objetivo de obtener un indicador más fiable y menos manipulable, el euríbor plus no se basará en estimaciones, sino que se obtendrá con datos reales. La muestra de entidades que facilitarán los datos se ampliará.

El euríbor plus se aplicará directamente a las nuevas hipotecas que se formalicen en 2017 y progresivamente se incorporará en los préstamos hipotecarios referenciados a euríbor firmados antes de esta fecha.

La ventaja de firmar una hipoteca variable antes de 2017 es que podremos disfrutar de un año con un interés más bajo, ya que el euríbor actual cotiza al -0,056 %, mientras que el euríbor plus cotizará en positivo.

El preu mig per m2 dels habitatges venuts al març de 2016 va ser de 1.261 €, el que representa un lleuger increment interanual de l’1,9%.

El preu mig per m2 dels habitatges venuts al març de 2016 va ser de 1.261 €, el que representa un lleuger increment interanual de l’1,9%.